Содержание:

- Узнаем, сколько стоит высшее образование в России и за рубежом

- Как создать капитал на образование:

- Депозит или накопительный счет в банке;

- Особенности инвестирования в облигации;

- Индивидуальный инвестиционный счет: что важно знать;

- Особенности участия в паевом инвестиционном фонде;

- Накопительное страхование жизни.

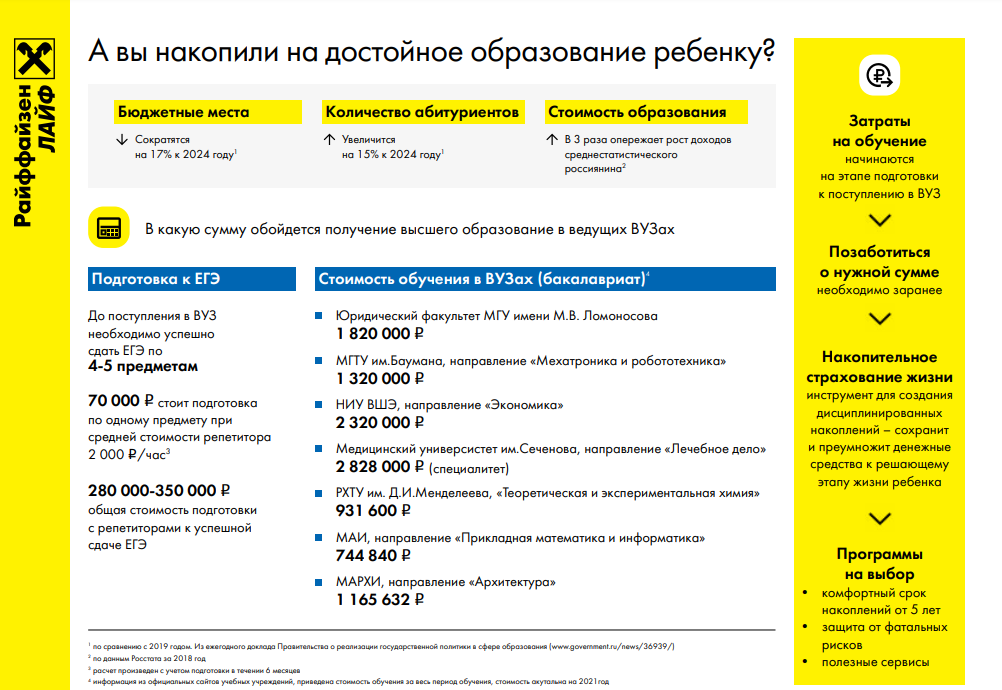

В современной культуре качественное образование по-прежнему остается востребованным и популярным. Часто подготовка к поступлению и обучение в вузе сопряжены с финансовыми затратами. Родительская помощь в этом вопросе особенно важна. Чтобы накопить на обучение ребенка, необходимо правильно определить для себя финансовый инструмент и начать формирование капитала задолго до того, как школьник станет абитуриентом.

Cколько стоит высшее образование в России и за рубежом?

При выборе учебного заведения приходится учитывать много критериев: от уровня академических знаний ребенка для поступления на бюджетное отделение до изучения позиции университета в экспертных рейтингах. Рейтинг университета дает представление о качестве образования, международном признании, востребованности выпускников вуза у работодателя.

Согласно ежегодному исследованию агентства RAEX (рейтинг «Топ-100 вузов России – 2021») лучшие вузы России сосредоточены в Москве и Санкт-Петербурге. Ведущие позиции занимают:

- Московский государственный университет имени М.В. Ломоносова;

- Московский физико-технический институт (Национальный исследовательский университет);

- Национальный исследовательский ядерный университет «МИФИ».

Количество бюджетных мест в престижных вузах ограничено, пройти конкурс на бесплатное обучение достаточно сложно. Стоимость обучения на коммерческой основе ежегодно увеличивается. Так, стоимость обучения в МИФИ на популярных факультетах начинается от 300 000 руб. в год. Высшее образование на контрактной основе в МГУ им. Ломоносова составляет 400 000 руб. в год.

Планируя поступать в университет за границей, кроме стоимости учебы, нужно учитывать сопутствующие расходы на проживание, питание, страховку, дорожные расходы и полезный досуг будущего студента. При получении студенческой визы наличие средств необходимо подтвердить. По версии независимого рейтинга ARWU 2020, лучшими на международной арене считаются университеты США (стоимость обучения начинается от 40 000$ в год) и Англии (от 20 000£ в год).

Как создать капитал на образование?

Депозит или накопительный счет в банке – первое, что приходит на ум молодым родителям. Действительно, просто и легко. Однако согласно данным ЦБ РФ максимальная средняя ставка по вкладам в крупнейших банках России составляет 5,2% при официальной инфляции на уровне 6%. Также не стоит забывать про необходимость уплаты налогов по процентному доходу. С начала 2021 года действует новый порядок налогообложения в отношении процентного дохода по всем вкладам и счетам. Например,

вы открываете депозит на 1 млн руб. под 5,5% годовых;

процентный доход за год составит 55 000 руб.;

ключевая ставка ЦБ = 4,25% на 1 января 2021 года;

необлагаемая часть доходов: 1 000 000 руб. * 4,25% = 42 500 руб.;

с превышенного процентного дохода будет удержан подоходный налог 13% (55 000–42 500) *13% = 1625 руб.

Соответственно проценты могут не перекрыть инфляцию, и со временем деньги потеряют свою стоимость. Вклады страхуются государством лишь на сумму до 1,4 млн руб.

Инвестиции в облигации

Те, кто стремятся к потенциально высокой доходности для сбережений, выбирают инвестиции в долговые ценные бумаги – облигации. У банковских вкладов и облигаций много общего: вы даете деньги в долг, а вам за это платят процент. Однако ставки по облигациям выше. Например, средняя доходность по 5-летним облигациям федерального займа (ОФЗ) – на уровне 7%. Вложения в некоторые корпоративные облигации могут принести до 15% дохода.

Облигацию можно в любой момент продать на бирже и обратить в наличные, не теряя доходности, как в депозите. Вы получите процент за те дни, что продержали облигацию у себя.

Что касается надежности, все зависит от эмитента. Государственные облигации считаются самыми надежными. Корпоративные – более рисковые. Чем выше обещанная доходность, тем больше риск. Ухудшение платежеспособности эмитента влечет за собой снижение цен на облигации. Иногда эмитент может и вовсе объявить дефолт по конкретной облигации, тогда возврат денег по ней будет отложен.

Для облигаций налоговые льготы не предусмотрены. Избежать подоходного налога можно, если вложить деньги в облигации через Индивидуальный инвестиционный счет.

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) – это вид брокерского счета, позволяющий получить доход не только от вложений в ценные бумаги, но и от налоговых вычетов. Для тех, кто платит государству НДФЛ, вычет предоставляется на взносы. Например,

открываете ИИС и до конца года пополняете счет на 400 000 руб.;

в следующем году получаете максимальный вычет 400 000 *13% = 52 000 руб.;

если инвестируете в ценные бумаги, то получаете дополнительный процентный доход.

При открытии счета деньги должны храниться на ИИС не меньше трех лет. Если снятие средств со счета происходит до истечения трех лет, вы лишаетесь права на налоговый вычет. Все полученные ранее вычеты придется вернуть государству и уплатить пени. Государство не страхует деньги инвесторов на ИИС.

Если вы новичок на рынке ценных бумаг или не желаете тратить время на изучение рынка и механику инвестирования, можно попробовать вложить деньги в паевой инвестиционный фонд (ПИФ).

Паевой инвестиционный фонд

ПИФ – это фонд, который покупает много ценных бумаг и продает их вам небольшими частями (паями). Пай – это не конкретные акции, облигации, а доля в большом портфеле. Выросли акции в цене – выросла стоимость вашего пая. Упали – ваш пай подешевел.

Прогнозируемая доходность может доходить до 30%. Но рынки нестабильны, на выходе можно получить и нулевой доход. Спустя три года владения паями вы можете претендовать на освобождение от уплаты НДФЛ с дохода от погашения паев. Главным недостатком ПИФов является комиссия за вход и выход. Также ежегодно придется платить комиссию за управление – неважно, показал фонд прибыль или получил убыток.

Накопительное страхование жизни

Согласно принципам финансовой грамотности любые инвестиции нужно начинать не с доходности, а с рисков, особенно если необходимо формировать капитал в течение длительного срока. Накопительные страховые программы – гибридный продукт, включающий в себя долгосрочное накопление и финансовую защиту капитала и собственного благополучия.

Накопительные детские программы позволяют родителям заранее спланировать сумму накоплений на обучение ребенка, определить срок накоплений и периодичность взносов. Например,

вы заключаете договор НСЖ «Успешный старт Смарт» от Райффайзен Лайф;

делаете единоразовый взнос – 600 000 руб.; далее вносите 20 000 руб./мес. в течение 5 лет;

получаете – 1,8 млн руб. по окончании действия договора.

Накопительная часть взносов инвестируется страховой компанией под небольшой процент и выплачивается в момент окончания действия договора. Страховая часть защищает жизнь и здоровье клиента от рисков на протяжении всего срока действия договора. Основные риски – уход из жизни и наступление инвалидности I группы в результате несчастного случая. При наступлении страхового случая близкие получают весь капитал, который клиент планировал накопить, независимо от того, сколько платежей он успел сделать.

С помощью целевой программы НСЖ вы заранее решаете финансовый вопрос обучения ребенка. Сформированный капитал позволит ему в будущем выбрать университет, город или даже страну обучения не по возможности, а по желанию.

Помимо классической страховой защиты на случай непредвиденных обстоятельств, программа может предлагать полезные сервисы, помогающие сохранить здоровье. Например, при заключении договора НСЖ «Успешный старт Смарт» от Райффайзен Лайф вы можете воспользоваться одной из медицинских опций на выбор:

- регулярная проверка здоровья один раз в два года

- организация и оплата лечения в случае диагностирования онкологического заболевания на сумму до 6 млн руб. в год

Также договор НСЖ сроком от пяти лет дает вам право ежегодно получать СНВ в размере 13% от осуществленных взносов (но не более 15 600 руб. в год). Страховые выплаты в случае наступления страхового случая не облагаются налогом, а накопленная к окончанию срока действия программы страхования сумма облагается налогом только в том случае, если ее размер превышает размер внесенных страховых взносов, увеличенных на среднюю ставку рефинансирования в рублях за каждый страховой год.