Рассматриваем непростой вопрос формирования пенсионных накоплений и выбираем надежный финансовый инструмент для этой цели.

Содержание:

- Отличия накопительного страхования от других способов создания сбережений

- Как понять, что накопительное страхование вам подходит?

- Как понять, что НСЖ не для вас?

- Минусы накопительного страхования жизни

- Преимущества накопительного страхования жизни

- Какими бывают программы накопительного страхования?

- Резюме

Итак, вы хотите накопить деньги. На дом, на образование детям, на пенсию, на переезд в другую страну… Это значит, что вы готовы понемногу откладывать в копилку ради долгосрочной цели. Копилкой может быть фарфоровый поросенок на тумбочке, инвестиционный счет, счет в банке или программа накопительного страхования. В этой статье речь пойдет о последнем способе. Он менее популярен, чем банковские вклады, но имеет ряд преимуществ.

Каковы плюсы и минусы накопительного страхования жизни (НСЖ), кому оно подходит и в каких случаях лучше выбрать другой вариант накоплений — об этом ниже.

Отличия накопительного страхования от других способов создания сбережений

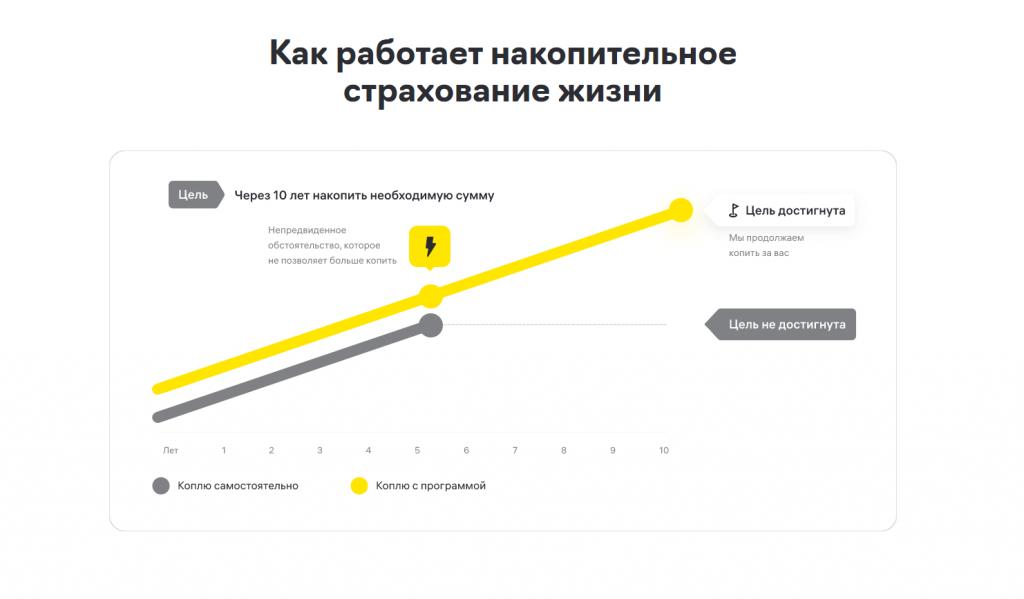

Основной плюс НСЖ в том, что, помимо накопления определенной суммы денег, в течение всего срока действия договора ваши жизнь и здоровье будут застрахованы. На этом фоне минус банковского депозита — отсутствие защиты. Если вы открыли пополняемый вклад, то накопления будут осуществляться лишь пока вы вносите деньги. Если вдруг вы получите травму и не сможете работать, о регулярном пополнении счета придется забыть. Более того, уже собранную сумму, вполне возможно, придется потратить на ваше лечение и финансовую поддержку семьи.

А вот если вы копили с помощью программы накопительного страхования, то при наступлении страхового случая вы получите полную страховую сумму, предусмотренную договором страхования, вне зависимости от количества уплаченных страховых взносов. Если страхователь уйдет из жизни, страховая компания выплатит всю страховую сумму его близким.

Пример: Сергей и Наталья хотят купить домик за городом. Накоплений у них нет, но они могут понемногу откладывать на эту цель. Сергей заключил договор с Райффайзен Лайф по программе «Целевой капитал» на 8 лет и вносит ежемесячно по 20 тысяч рублей. Если всё будет хорошо, через 8 лет страховая выплатит ему 1 926 413₽ (или немного больше за счёт дополнительного инвестиционного дохода). Если же Сергей погибнет или станет инвалидом в результате несчастного случая, Наташе выплатят всю страховую сумму, независимо от того, сколько взносов Сергей успел заплатить.

Как понять, что накопительное страхование вам подходит?

-

Вы планируете копить «в долгую». Сроки накопительного страхования обычно начинаются от 5, а то и от 8 лет. Дополнительный плюс в том, что при открытии программы на такой срок вы сможете ежегодно получать социальный налоговый вычет. Накопительное страхование отлично подходит для реализации долгосрочных целей путем откладывания небольших сумм.

-

Вы транжира и привыкли много тратить. Ваши долгосрочные цели то и дело отправляются в долгий ящик, потому что пора обновить гардероб, слетать в отпуск и купить новый диван. В этом случае НСЖ — то, что вам нужно. В течение первых двух лет действия программы ваши накопления неприкосновенны. Вы не сможете извлечь их со счёта и потратить на сиюминутные желания. Начиная с третьего забрать накопления можно, но это куда менее выгодно, чем получить всю сумму в конце.

-

Вы не хотите рисковать деньгами. Несмотря на то, что программы страхования жизни позволяют получить дополнительный инвестиционный доход, вы не сможете лишиться своих накоплений при колебаниях рынка и падении акций на бирже. Страховую сумму, которая прописана в договоре, вам точно выплатят — в конце срока, если всё будет в порядке, или при наступлении страхового случая.

-

У вас нет финансовой подушки «на черный день». При отсутствии накоплений на возможное решение проблем со здоровьем или поддержку близких страхование станет отличным решением. Если подушка есть, но вы опасаетесь, что ее не хватит в критической ситуации, выбирайте программу страхования жизни с высоким первоначальным взносом. В Райффайзен Лайф есть специальные программы линейки СМАРТ.

-

У вас уже есть вклады и инвестиции, и вы хотите диверсифицировать свой портфель. Законодательное регулирование страховых накоплений отличается от других инструментов, а их особый юридический статус в большинстве случаев исключает изъятие этих денег по решению суда.

-

У вас есть члены семьи и близкие люди, которые зависят от вас финансово. В этом случае критическая ситуация ударит не только по вашему кошельку, но и по их благополучию. НСЖ — отличный способ защитить вашу семью.

-

Вы задумываетесь о жизни в пожилом возрасте и не хотите довольствоваться социальной пенсией от государства.

-

Вы планируете финансово поддержать своих детей после окончания школы: оплатить им образование или помочь открыть бизнес.

Как понять, что НСЖ не для вас?

-

Вы ищете быструю прибыль и готовы рисковать. В этом случае минусы НСЖ — долгий срок и невысокая доходность — перевесят плюсы. Быстрый доход можно получить от инвестиций, на бирже или на валютном рынке.

-

Вы старше 65 лет. По многим программам НСЖ в большинстве компаний именно таков максимальный возраст застрахованного лица. У людей старшего возраста риск опасных заболеваний и летального исхода выше.

-

Вы не привыкли думать о завтрашнем дне и финансовой подушке для себя и близких. Но тогда вы бы вряд ли дочитали до этого абзаца.

Минусы накопительного страхования жизни

-

Это надолго. Если вас интересует быстрое получение дохода от вложений, НСЖ — не ваш вариант. Договоры накопительного страхования обычно заключают на 8, 10, 20 лет и даже больше.

-

Невысокая доходность. По окончании договора накопительного страхования жизни вы в большинстве случаев получите всё, что внесли за время накопления. Итоговая сумма, скорее всего, будет выше, поскольку страховая инвестирует деньги в низкорисковые инструменты и нередко получает доход. Так, норма доходности по договорам НСЖ в рублях в Райффайзен Лайф за 2019 год составила 6,5% эта цифра может быть выше, ниже или даже равной нулю. И это существенный минус для тех, кто ориентирован прежде всего на получение дохода и в меньшей степени заботится о страховании.

-

Риск отзыва лицензии у страховой компании. Обращайте внимание на надежность страховщика, его репутацию и рейтинг финансовой устойчивости. Накопления по НСЖ не являются депозитами и не защищены в рамках системы страхования вкладов. Вместо этого действует перестрахование — когда одна страховая компания защищает имущественные интересы другой. Райффайзен Лайф имеет наивысший в России рейтинг финансовой устойчивости ruAAA+. Этот показатель учитывает в том числе качество риск-менеджмента и уровень перестраховочной защиты.

Преимущества накопительного страхования жизни

- Два продукта в одном. Вы заключаете один договор с одной компанией и получаете одновременно надежный инструмент для накоплений плюс защиту от фатальных рисков.

- Налоговый вычет. Если вы работаете официально и платите НДФЛ, можно вернуть часть своих взносов по НСЖ. Вам положено 13% от внесенной за год суммы, но не более 15 600 рублей.

-

Неизменные условия. Вы заключаете договор на долгий срок, в нем уже зафиксирован размер регулярных взносов и страховая сумма, которую вам выплатят в конце срока. Страховая компания ничего не меняет в одностороннем порядке. Если вам нужно изменить размер взносов, проиндексировать их или приостановить их уплату на какое время, вы можете сделать это начиная со 2-го года действия договора.

-

Долгосрочность — для многих скорее плюс НСЖ. Если вы копите на пенсию или на высшее образование для своего ещё маленького ребенка, это цель на многие годы. Средний срок договоров НСЖ — 15 лет. Все, что от вас требуется для достижения долгосрочной цели, — заключить договор однажды и уплачивать взносы.

Пример: Антону 50, и он решил начать копить на старость. Его нынешний доход позволяет откладывать 30 тысяч рублей в месяц. По программе «Достойное будущее» от Райффайзен Лайф он может копить в течение 15 лет до момента выхода на пенсию. По истечении этого срока страховая будет ежемесячно выплачивать ему 38 123₽ в течение 10 лет. Если в период накопления он серьезно заболеет и ему присвоят инвалидность I или II группы, страховая компания вернет ему все накопленные к этому моменту средства. Если же в период действия программы инвалидность I группы наступит из-за несчастного случая, Антон сразу получит на руки всю страховую сумму — 4 574 760₽.

-

Правовой статус. Страховые накопления не подлежат аресту судебными приставами, изъятию или разделу между супругами по решению суда. Эти деньги будут вашими в любом случае. Кроме того, в договоре страхования вы сами назначаете выгодоприобретателя, и им может быть кто угодно. Именно выгодоприобретатель получит выплату, если страхователь ушел из жизни. Наследники права на страховую сумму иметь не будут.

Договоры накопительного страхования, предлагаемые Райффайзен Лайф, имеют ряд дополнительных преимуществ:

-

Размер страховых взносов не зависит от вашего пола, возраста или рода занятий, он известен вам уже на момент заключения договора;

-

Гибкие условия: если по какой-то причине вы не успели оплатить очередной взнос вовремя, у вас будет 30 дней, чтобы это сделать; для более сложных финансовых обстоятельств по многим продуктам предусмотрена возможность взять каникулы по уплате взносов без расторжения договора;

-

По программам накопления для детей предусмотрена двойная выплата в случае ухода страхователя из жизни: ребенок, назначенный выгодоприобретателем по договору, получит страховую сумму в полном объеме сразу после гибели родителя от несчастного случая плюс ещё одну страховую сумму по окончании срока действия договора;

-

Бесплатные дополнительные сервисы: по разным программам НСЖ это может быть помощь в получении налогового вычета онлайн, регулярные онлайн-консультации с доктором;

-

По программам линейки СМАРТ договором может быть организация лечения на случай диагностирования онкологии либо включен бесплатный сервис «Чек-ап» - комплексная проверка здоровья раз в 2 года.

Какими бывают программы накопительного страхования?

Есть несколько основных критериев, по которым программы НСЖ отличаются друг от друга.

-

Получатель накоплений — вы или ваш близкий человек (например, супруг, ребенок или родитель).

-

Выплаты по окончании срока действия договора — вы можете получить всю страховую сумму сразу или получать ее в виде регулярных (аннуитетных) платежей. Второй вариант удобен для тех, кто копит на старость (программа «Достойное будущее») или хочет поддерживать своих детей после того, как они окончат школу («Залог успеха»).

-

Перечень рисков: сюда могут входить уход из жизни или инвалидность в результате несчастных случаев, критических заболеваний и так далее. Чем шире перечень рисков, тем дороже рисковая часть программы и тем меньше накоплений вы получите в конце срока. Плюс таких программ в том, что вы финансово защищены практически в любой непредвиденной ситуации. (Программа «Финансовая защита»).

Резюме

- Накопительное страхование сочетает в себе возможность откладывать деньги и получить финансовую защиту в критических ситуациях.

-

Всё, что требуется от клиента, — заключить договор со страховой компанией и регулярно платить взносы.

-

Доходность накопительного страхования не очень высокая, однако это компенсируется безрисковостью этого инструмента и возможностью получить поддержку в случае болезни или гибели.

-

Договоры НСЖ заключаются на долгий срок и хорошо подходят для осуществления перспективных целей: обеспечения будущей пенсии, покупки недвижимости, образования детей и так далее.

-

Чем больше рисков входит в договор НСЖ, тем более вы защищены в период его действия. Однако итоговая выплата в конце срока будет меньше, чем в договорах с минимальным перечнем рисков.

-

Деньги с помощью НСЖ можно копить для себя или для близких. Выгодоприобретателем вы можете назначить кого угодно, независимо от наличия родственных связей или прямых наследников.