Содержание:

- Средний размер пенсии в России

- Как живут пенсионеры за границей?

- Таблица размеров пенсий в разных странах мира

- Резюме

Население планеты стремительно стареет. По подсчетам ООН к 2050 году каждый шестой человек в мире будет старше 65 лет. Это 16% против 9% в 2019 году. Сможет ли трудоспособное население обеспечить пожилым людям достойный уровень жизни? Мы проанализировали размеры пенсий в разных странах мира и оценили, где лучше всего, по нашему мнению, встретить старость.

Средний размер пенсии в России

По данным опросов ВЦИОМ, 71% россиян считает одной из главных проблем пожилых людей бедность и маленькую пенсию. Сегодня пенсионный возраст для женщин в России составляет 56 лет, для мужчин — 61,5 года. С начала 2015 года в России пенсия формируется из страховой и накопительной частей. Первую обеспечивает государство. Её размер зависит от общего трудового стажа и среднего размера оплаты труда. Накопительная часть зависит целиком от вас.

Если вы официально трудоустроены, ваш работодатель ежемесячно перечисляет 22% вашего оклада в Пенсионный фонд России. Из них 6% — это накопительная часть пенсии, которая принадлежит только вам и в случае вашей смерти достанется вашим наследникам.

Однако, с 2014 года в России наложен мораторий на накопительную пенсию. Одна из причин — нехватка средств в пенсионном фонде. Теперь все 22% отчислений уходят на страховые пенсии нынешним пенсионерам, а работающим гражданам начисляются баллы на их пенсионный счет. Вы можете направить 6% от тарифа на формирование накопительной пенсии в негосударственном пенсионном фонде или управляющей компании. Тогда на страховую пенсию будет уходить только 16%. Для этого потребуется подать соответствующее заявление.

В 2022 году средний размер страховой пенсии в России составит 18,5 тысяч рублей. Мораторий на накопительную пенсию продлевался уже несколько раз. Пока он действует, можно откладывать деньги на старость самостоятельно. Для этого существуют негосударственные банковские вклады, инвестиции и накопительное страхование жизни.

Как живут пенсионеры за границей?

На размер выплат по старости влияет несколько показателей:

- возраст выхода на пенсию и доля пенсионеров от населения страны,

- доля работающего населения, делающего взносы в пенсионные фонды,

- доля государственного участия в субсидировании пенсий,

- возможности для персональных накоплений на пенсию у работающего населения,

- возможности трудоустройства в пожилом возрасте и многое другое.

Чтобы понять, где лучше жить пенсионерам за границей, используют так называемый коэффициент замещения пенсией заработка. Для этого выплаты, которые получает человек по старости, сравнивают с его средней зарплатой в трудоспособном возрасте. В России этот показатель равен 54%, в Японии, Корее и большинстве стран Прибалтики — менее 40%, а в среднем по Евросоюзу — 67%.

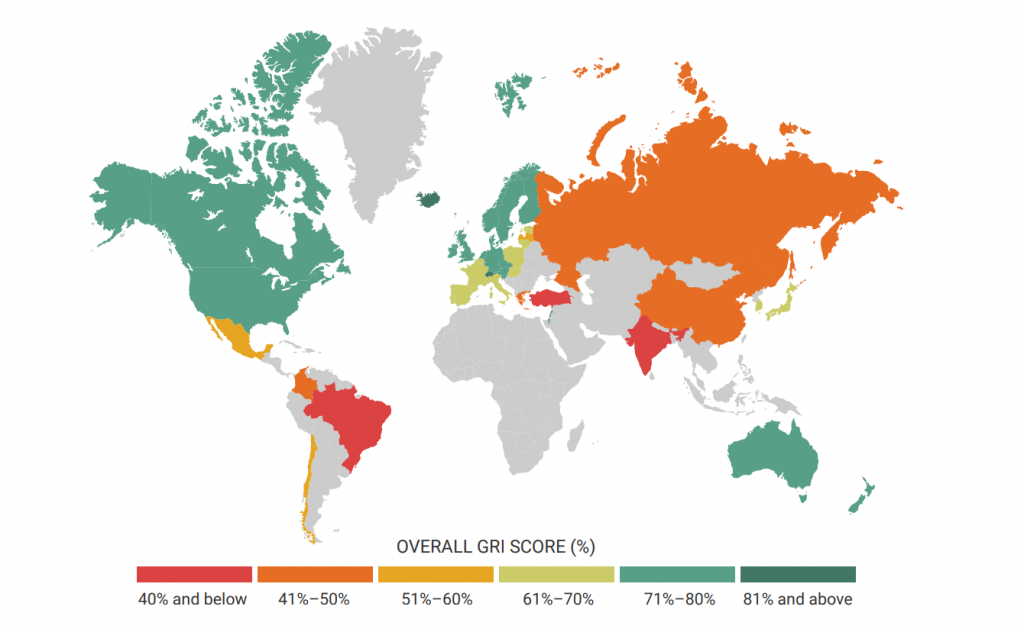

Материальное благополучие — лишь один из компонентов уровня жизни в пожилом возрасте. Поэтому в сравнении разных стран используются комплексные индексы. Так, по данным исследований Mercer и института CFA, наиболее совершенные пенсионные системы сегодня функционируют в Исландии, Финляндии и Дании. А по методике международной финансовой компании Natixis рейтинг стран мира по пенсиям возглавляют Исландия и Швейцария. Пенсионные индексы учитывают не только распределяемый доход пенсионеров, но также устойчивость пенсионной системы, доступность медицины для пожилых людей, их социальное благополучие и возможности для трудоустройства. Россия в рейтинге Natixis занимает

Качество пенсионной системы по индексу Natixis в разных странах мира. Лучше всего живется пожилым людям в «зелёных» странах.

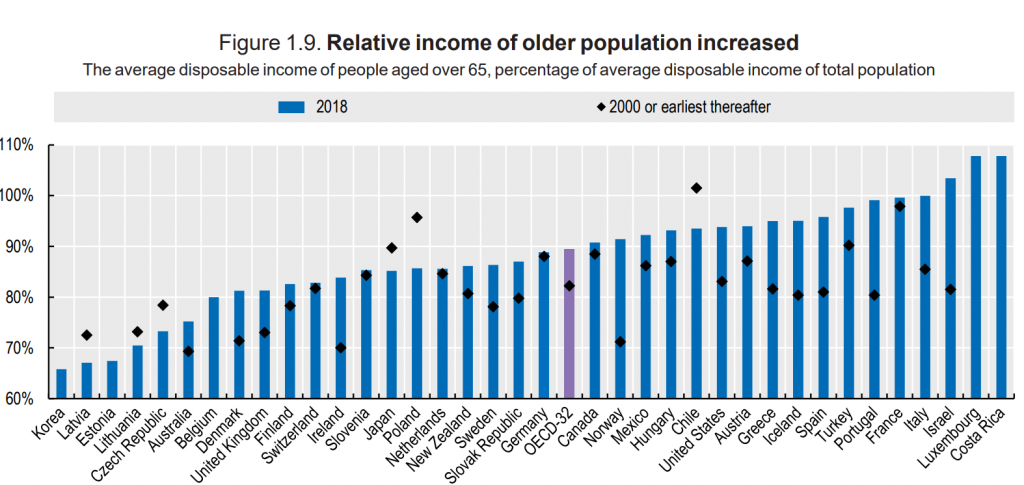

Поскольку стоимость жизни складывается из многих факторов, зачастую размер пенсии в других странах считают в процентах от среднего дохода работающего населения страны.

График доходов пожилых людей в процентах от среднего дохода населения. Данные: OECD

График доходов пожилых людей в процентах от среднего дохода населения. Данные: OECD

По этому показателю впечатляющие результаты у Люксембурга,

Таблица размеров пенсий в разных странах мира

|

Страна |

Средняя зарплата за год в национальной валюте |

Средняя зарплата в год в USD |

Средняя зарплата в год в USD по паритету покупательной способности |

Средний возраст выхода на пенсию для мужчин/ для женщин |

Ожидаемая продолжительность жизни для мужчин/ для женщин |

Средний размер пенсии в % к средней зарплате |

Средний размер пенсии USD в месяц |

Средний размер пенсии USD в месяц по паритету покупательной способности |

|---|---|---|---|---|---|---|---|---|

|

Австралия |

90 861 |

62 530 |

62 166 |

64 /63 |

85,3 /87,9 |

75,2 |

3918,53 |

3895,74 |

|

Австрия |

48 658 |

55 577 |

64 027 |

62 /61 |

83,2 /86 |

94 |

4353,54 |

5015,45 |

|

Аргентина |

586 615 |

8 316 |

28 320 |

62 /63 |

79,9 /84,5 |

|

|

|

|

Бельгия |

47 720 |

54 506 |

63 287 |

61 /60 |

83,1 /86,3 |

80 |

3633,73 |

4219,16 |

|

Бразилия |

27 696 |

5 372 |

11 985 |

62 /59 |

81,2 /84,2 |

|

|

|

|

Великобритания |

41 807 |

53 599 |

58 369 |

64 /63 |

83,9 /85,9 |

81,3 |

3631,34 |

3954,47 |

|

Венгрия |

5 011 590 |

16 272 |

34 406 |

62 /60 |

79,2 /83,2 |

93,2 |

1263,76 |

2672,22 |

|

Германия |

52 104 |

59 513 |

69 968 |

63 /63 |

83,3 /86,3 |

88,8 |

4403,95 |

5177,65 |

|

Греция |

21 139 |

24 145 |

38 749 |

61 /58 |

83,8 /86,6 |

95 |

1911,49 |

3067,61 |

|

Дания |

437 094 |

66 812 |

65 626 |

64 /64 |

83,1 /85,7 |

81,3 |

4526,51 |

4446,18 |

|

Израиль |

157 093 |

45 635 |

42 619 |

65 /65 |

85,2 /86,9 |

103,4 |

3932,18 |

3672,30 |

|

Индия |

150 000 |

2 024 |

7 026 |

67 /67 |

80,2 /81,1 |

|

|

|

|

Индонезия |

28 774 200 |

1 973 |

6 159 |

69 /69 |

80,2 /82,4 |

|

|

|

|

Ирландия |

46 685 |

53 324 |

57 211 |

64 /64 |

84,1 /86,3 |

83,9 |

3728,20 |

3999,99 |

|

Исландия |

9 247 101 |

68 284 |

64 167 |

66 /64 |

85 /86,6 |

95 |

5405,80 |

5079,92 |

|

Испания |

26 934 |

30 764 |

43 130 |

61 /60 |

84 /88,1 |

95,8 |

2456,01 |

3443,24 |

|

Италия |

30 233 |

34 532 |

45 190 |

62 /61 |

84,4 /87,5 |

100 |

2877,66 |

3765,86 |

|

Канада |

57 292 |

42 718 |

47 819 |

63 /62 |

84,6 /87,1 |

90,8 |

3232,34 |

3618,32 |

|

Китай |

100 000 |

14 491 |

23 805 |

65 /61 |

80,3 /82,5 |

|

400,9 |

|

|

Колумбия |

16 033 240 |

4 339 |

11 861 |

67 /60 |

83,8 /84,4 |

|

|

|

|

Корея |

46 020 316 |

38 991 |

52 954 |

66 /65 |

84,1 /88,1 |

65,8 |

2138,01 |

2903,64 |

|

|

9 360 000 |

16 003 |

27 413 |

67 /62 |

84,7 /86,3 |

107,8 |

1437,58 |

2462,62 |

|

Латвия |

12 913 |

14 749 |

26 249 |

66 /65 |

80,2 /84,7 |

67,1 |

824,70 |

1467,74 |

|

Литва |

16 426 |

18 761 |

36 481 |

63 /63 |

79,5 /85,4 |

70,5 |

1102,22 |

2143,28 |

|

Люксембург |

58 040 |

66 293 |

67 162 |

59 /60 |

83,1 /86,5 |

107,8 |

5955,32 |

6033,41 |

|

Мексика |

131 163 |

6 105 |

13 799 |

66 /63 |

82,2 /83,2 |

92,2 |

469,04 |

1060,23 |

|

Нидерланды |

54 843 |

62 641 |

68 994 |

64 /63 |

84,1 /86,3 |

85,6 |

4468,43 |

4921,60 |

|

Новая Зеландия |

64 150 |

41 600 |

43 965 |

68 /66 |

85,5 /87,2 |

86,2 |

2988,28 |

3158,16 |

|

Норвегия |

627 370 |

66 603 |

67 438 |

65 /63 |

84,3 /86,8 |

91,4 |

5072,95 |

5136,51 |

|

Польша |

60 915 |

15 620 |

33 633 |

62 /60 |

80,9 /85,2 |

85,7 |

1115,54 |

2401,96 |

|

Португалия |

19 478 |

22 247 |

33 921 |

65 /63 |

83,9 /87,2 |

99,1 |

1837,27 |

2801,33 |

|

Россия |

480 000 |

6 657 |

19 795 |

62 /60 |

77,3 /82,3 |

84,3 |

467,65 |

1390,63 |

|

Саудовская Аравия |

99 802 |

26 614 |

56 403 |

59 /51 |

77,9 /79,3 |

|

|

|

|

Словакия |

13 200 |

15 077 |

24 755 |

60 /60 |

79,1 /83,6 |

87 |

1093,11 |

1794,76 |

|

Словения |

20 424 |

23 329 |

35 931 |

62 /61 |

82,3 /86,1 |

85,3 |

1658,27 |

2554,12 |

|

США |

60 220 |

60 220 |

60 220 |

65 /65 |

83,4 /86,1 |

93,8 |

4707,23 |

4707,23 |

|

Турция |

74 751 |

10 666 |

35 375 |

61 /60 |

80,8 /84,4 |

97,6 |

867,47 |

2877,15 |

|

Финляндия |

45 719 |

52 220 |

53 498 |

63 /64 |

83,7 /87,3 |

82,6 |

3594,47 |

3682,45 |

|

Франция |

38 188 |

43 618 |

51 569 |

60 /61 |

83,9 /88 |

99,8 |

3627,57 |

4288,80 |

|

Чехия |

402 261 |

17 331 |

31 320 |

63 /62 |

81,4 /84,4 |

73,3 |

1058,65 |

1913,14 |

|

Чили |

10 279 535 |

12 967 |

24 423 |

65 /61 |

83,6 /85,6 |

93,5 |

1010,37 |

1902,93 |

|

Швейцария |

87 363 |

93 049 |

76 377 |

65 /64 |

85,4 /87,9 |

82,8 |

6420,36 |

5270,02 |

|

Швеция |

465 767 |

50 570 |

52 317 |

66 /65 |

84,8 /87 |

86,3 |

3636,84 |

3762,47 |

|

Эстония |

16 637 |

19 002 |

31 219 |

64 /65 |

80,9 /86 |

67,4 |

1067,30 |

1753,48 |

|

ЮАР |

150 000 |

9 106 |

21 903 |

60 /56 |

74,6 /77,4 |

95,8 |

726,94 |

1748,59 |

|

Япония |

5 185 181 |

48 562 |

50 141 |

68 /67 |

86/ 90,3 |

85,2 |

3447,90 |

3560,01 |

Данные: OECD

Как видно из таблицы, средняя пенсия в России значительно ниже пенсий в странах ЕС и Северной Америки. А вот пожилые люди во многих азиатских странах довольствуются меньшими выплатами.

Для объективного сравнения пенсий в разных странах нужно учесть источники доходов пенсионеров. Далеко не всегда это выплаты из госбюджета. Значительный процент могут составлять личные накопления пенсионеров, а для работающих пенсионеров ещё и заработок. Возможности трудоустройства для пожилых людей учитываются при оценке качества пенсионной системы в целом.

В Австрии, Финляндии, Бельгии и Люксембурге пенсии обеспечиваются выплатами от государства более, чем на 80%. Однако, в уже упомянутых Дании и Исландии собственные сбережения и заработок составляют порядка 40% дохода пожилых людей, в Новой Зеландии — более половины, а в Южной Корее — почти ¾. Жители этих стран начинают заботиться о своем будущем заранее, используя разные инструменты накопления и формирования пассивного дохода.

Исходя из текущих показателей России, для сохранения привычного уровня жизни страховой (государственной) пенсии будет недостаточно. При этом потребности у всех разные: кто-то хочет на пенсии повидать мир, а кому-то приятнее выращивать цветы на любимой даче. Какая пенсия нужна именно вам, чтобы провести старость без хлопот, можно подсчитать на нашем пенсионном калькуляторе.

Резюме

Количество пенсионеров в развитых странах неуклонно растет. Поэтому пенсия в разных странах мира лишь частично может быть обеспечена выплатами от государства. Чтобы понять, в какой мере, используют индекс замещения пенсией зарплаты. В ЕС этот показатель составляет 64%, а в России — 54%.

При этом по подсчетам международных аналитических компаний лучше всего живется пожилым людям на севере Европы: в Исландии, Финляндии, Норвегии, Дании. И значительную часть их дохода составляют зарплата и накопления.

Чтобы жить в свое удовольствие после выхода на пенсию, позаботьтесь о накоплениях заранее. Для этого можно инвестировать деньги в недвижимость или открыть банковский вклад. А если для вас актуально достичь финансовых целей невзирая на тяжелые жизненные обстоятельства, присмотритесь к накопительному страхованию жизни.